-

Attendance Management

Attendance ManagementKelola kehadiran lebih mudah dan cepat dalam satu dashboard

-

Database Karyawan

Kelola administrasi HR lebih cepat dan terpusat yang pasti aman

-

Software Payroll

Hindari human error dengan kirim gaji cepat dan penghitungan yang akurat

-

Employee Self Service

Berikan akses mandiri karyawan untuk mempermudah administrasi HR

-

Performance Review

Tingkatkan produktifitas dengan penilaian kinerja yang objektif dan komprehensif

-

Reimbursement

Atur sistem reimbursement tanpa harus mengumpulkan bukti fisik

Payroll Variance: Definisi, Rumus, Jenis, & Cara Hitungnya

Payroll variance adalah selisih antara anggaran dan realisasi gaji, dipicu lembur hingga bonus, sering tak disadari tapi berdampak besar.

Table of Contents

Dalam pengelolaan sumber daya manusia, payroll bukan sekadar proses rutin membayar gaji karyawan. Di baliknya, ada aspek penting yang sering luput diperhatikan, yaitu payroll variance. Istilah ini merujuk pada selisih antara biaya gaji yang telah direncanakan dengan realisasi pembayaran yang sebenarnya terjadi di lapangan.

Bagi tim HR maupun pemilik bisnis, memahami payroll variance menjadi krusial karena berkaitan langsung dengan kontrol biaya tenaga kerja. Tanpa analisis yang tepat, perusahaan bisa mengalami pembengkakan anggaran, kesalahan perhitungan gaji, hingga potensi ketidaksesuaian dengan regulasi yang berlaku.

Penelitian oleh Conroy, Gupta, Shaw, dan Park (2014) menunjukkan bahwa variasi dalam struktur gaji (pay variation) memiliki dampak signifikan terhadap perilaku karyawan dan kinerja organisasi.

Studi ini menegaskan bahwa perbedaan kompensasi tidak hanya memengaruhi individu, tetapi juga berdampak pada dinamika tim dan hasil organisasi secara keseluruhan. Namun, hasil penelitian sebelumnya menunjukkan hubungan yang beragam, baik positif maupun negatif, tergantung pada konteks organisasi dan cara pengukuran variasi tersebut.

Melalui artikel ini, Anda akan memahami apa itu payroll variance, jenis-jenisnya, serta bagaimana cara mengelolanya secara efektif agar operasional bisnis tetap efisien dan terkontrol.

Apa Itu Payroll Variance?

Dalam dunia administrasi keuangan dan SDM, payroll variance adalah selisih atau perbedaan antara jumlah biaya gaji yang sebenarnya dibayarkan (actual payroll) dengan jumlah yang sebelumnya telah dianggarkan (budgeted payroll).

Penelitian dalam jurnal Accounting, Organizations and Society menemukan bahwa praktik investigasi terhadap variance (selisih antara realisasi dan anggaran) dapat secara signifikan menurunkan praktik budget slack.

Dalam eksperimen terhadap 90 partisipan, keberadaan kebijakan investigasi variance dan tekanan reputasi terbukti membuat individu lebih akurat dalam menyusun anggaran dan mengurangi manipulasi angka.

Jika Anda menemukan bahwa pengeluaran gaji bulan ini lebih tinggi atau lebih rendah dari perkiraan, itulah yang disebut sebagai varians. Sebab, varians yang tidak terkendali sering kali menjadi indikator adanya inefisiensi operasional atau kesalahan input data yang dapat merugikan arus kas perusahaan dalam jangka panjang.

Namun, varians ini tidak selalu buruk. Terkadang ia mencerminkan pertumbuhan perusahaan, namun tanpa pelacakan yang akurat, Anda akan kesulitan melakukan proyeksi keuangan di masa depan.

KantorKu HRIS bantu kontrol selisih gaji dengan payroll otomatis terintegrasi dan real-time.

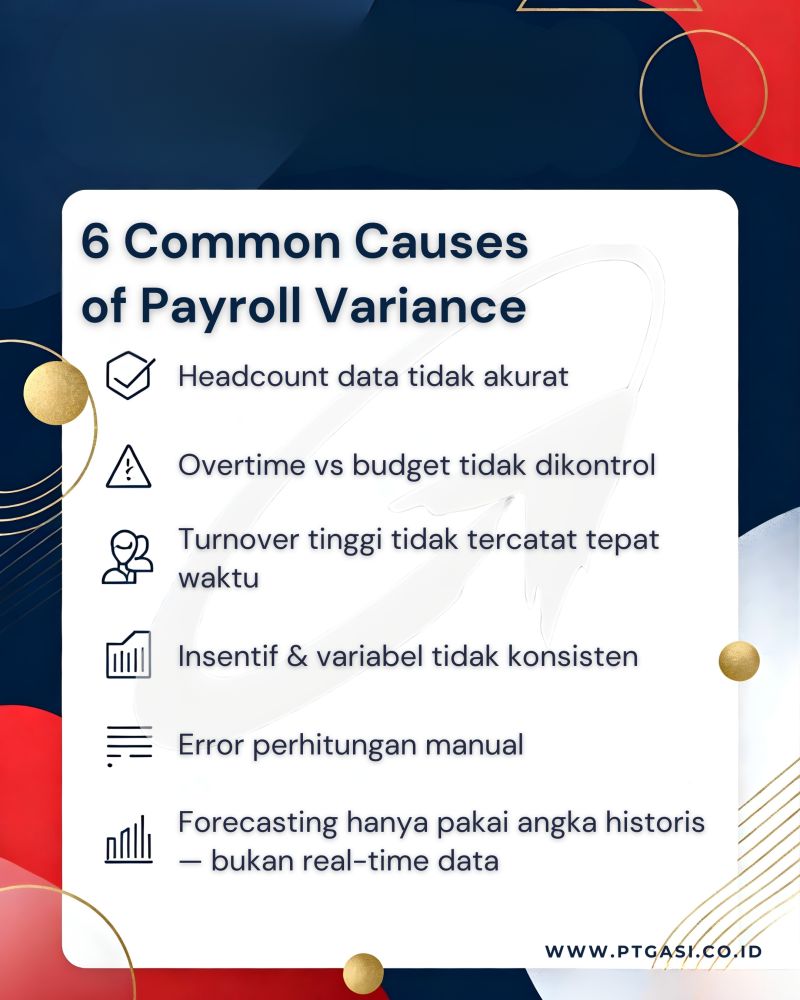

Penyebab Payroll Variance

Dalam realitanya, payroll variance tidak muncul begitu saja. Payroll variance biasanya memiliki kombinasi faktor operasional, kebijakan, hingga human error di baliknya.

Oleh karena itu, memahami penyebab payroll variance secara detail akan membantu HR dan finance mengontrol biaya tenaga kerja sekaligus meminimalkan kesalahan payroll.

Berikut penjelasan lengkap dan rapi tentang penyebab payroll variance:

1. Perubahan Jumlah Karyawan (Headcount Changes)

Dalam operasional bisnis yang dinamis, jumlah karyawan jarang benar-benar stabil. Setiap keputusan terkait rekrutmen atau pengurangan tenaga kerja akan langsung berdampak pada total biaya payroll, sehingga menjadi salah satu penyebab utama munculnya variance.

Perubahan jumlah karyawan adalah penyebab paling umum.

Meliputi:

- Rekrutmen karyawan baru

- Resign atau PHK

- Karyawan kontrak yang selesai masa kerja

Dampak:

- Biaya payroll meningkat (jika hiring banyak)

- Biaya turun (jika banyak karyawan keluar)

- Muncul biaya tambahan seperti pesangon

Baca Juga: Panduan SOP Onboarding Karyawan Baru & Contoh Templatenya

2. Perubahan Gaji dan Struktur Upah

Selain jumlah karyawan, perubahan pada struktur gaji juga menjadi faktor krusial yang sering menyebabkan selisih antara budget dan realisasi payroll.

Kebijakan kompensasi yang berubah, baik karena strategi bisnis maupun kondisi pasar tenaga kerja, akan langsung memengaruhi total biaya.

Perubahan dalam kompensasi langsung memengaruhi payroll.

Contoh:

- Kenaikan gaji tahunan (salary increment)

- Promosi jabatan

- Penyesuaian UMR/UMK

- Negosiasi salary di atas budget

Dampak:

Realisasi gaji lebih besar dari yang dianggarkan.

Baca Juga: UMP 2026 Resmi: Daftar Upah Minimum di 38 Provinsi

3. Lembur (Overtime) yang Tidak Terkontrol

Dalam kondisi tertentu, perusahaan membutuhkan tambahan jam kerja untuk mengejar target. Namun, jika tidak dikontrol dengan baik, lembur bisa menjadi “silent cost” yang diam-diam membengkakkan biaya payroll.

Overtime sering jadi penyumbang variance yang signifikan.

Penyebab lembur tinggi:

- Beban kerja meningkat

- Kekurangan tenaga kerja

- Perencanaan jadwal yang kurang optimal

Dampak:

Biaya gaji melonjak di luar rencana

Baca Juga: Cara Menghitung Lembur Karyawan Sesuai PP 35/2021 & Contohnya!

4. Perubahan Tunjangan dan Benefit

Selain gaji pokok, komponen tunjangan dan benefit juga memiliki kontribusi besar terhadap total payroll. Perubahan kecil dalam kebijakan benefit dapat berdampak signifikan jika diterapkan ke seluruh karyawan.

Setiap perubahan benefit akan memengaruhi total payroll.

Contoh:

- Tunjangan transport atau makan naik

- Penambahan tunjangan baru (internet, kesehatan tambahan)

- Perubahan kebijakan reimbursement

Dampak:

Total kompensasi karyawan meningkat

5. Bonus, Insentif, dan Komisi

Berbeda dengan gaji tetap, komponen seperti bonus dan insentif bersifat fluktuatif. Inilah yang membuatnya sulit diprediksi dalam perencanaan anggaran payroll.

Komponen variabel ini sering sulit diprediksi.

Dipengaruhi oleh:

- Performa individu/tim

- Target penjualan

- Kebijakan perusahaan

Dampak:

Bisa menyebabkan lonjakan biaya payroll di periode tertentu

6. Ketidakhadiran Karyawan (Absensi)

Kehadiran karyawan juga memainkan peran penting dalam perhitungan payroll. Ketidakhadiran, baik yang direncanakan maupun tidak, dapat memengaruhi jumlah gaji yang dibayarkan serta kebutuhan tenaga kerja pengganti.

Absensi memengaruhi jumlah gaji yang dibayarkan.

Termasuk:

- Cuti

- Sakit

- Unpaid leave

- Mangkir

Dampak:

- Gaji berkurang (potongan)

- Atau biaya tambahan (pengganti kerja/lembur)

7. Perubahan Regulasi dan Kepatuhan

Faktor eksternal seperti perubahan regulasi pemerintah juga tidak bisa diabaikan. Kebijakan baru yang berkaitan dengan ketenagakerjaan akan memaksa perusahaan menyesuaikan struktur payroll mereka.

Peraturan pemerintah sering berdampak langsung ke payroll.

Contoh:

- Perubahan tarif pajak (PPh 21)

- Penyesuaian BPJS

- Kenaikan upah minimum

Dampak:

Payroll harus disesuaikan, memicu variance

8. Kesalahan Perhitungan (Human Error)

Meskipun terlihat sepele, kesalahan manusia dalam proses payroll bisa berdampak besar, terutama jika terjadi secara berulang atau tidak segera terdeteksi.

Faktor ini sering terjadi jika sistem masih manual.

Contoh:

- Salah input data gaji

- Salah hitung lembur

- Duplikasi pembayaran

Dampak:

Payroll tidak akurat dan perlu koreksi (adjustment)

9. Penyesuaian Payroll (Adjustment/Rapel)

Dalam praktiknya, tidak semua perhitungan payroll langsung sempurna di periode berjalan. Sering kali ada penyesuaian dari periode sebelumnya yang harus dibayarkan di bulan berikutnya.

Koreksi dari periode sebelumnya juga memicu variance.

Contoh:

- Pembayaran rapel kenaikan gaji

- Koreksi kekurangan bayar bulan lalu

- Pembayaran bonus tertunda

Dampak:

Biaya payroll bulan berjalan jadi lebih besar

10. Perubahan Jadwal Kerja/Shift

Pada industri tertentu, perubahan jadwal kerja adalah hal yang tidak terhindarkan. Namun, perubahan ini juga membawa konsekuensi terhadap komponen payroll.

Terjadi terutama di industri operasional.

Contoh:

- Penambahan shift malam

- Rotasi jadwal kerja

- Perubahan hari kerja

Dampak:

Mempengaruhi tunjangan shift dan lembur

Baca Juga: 7 Cara Membuat Jadwal Kerja Shift di Excel [Gratis Template]

11. Sistem Payroll yang Tidak Terintegrasi

Di era digital, penggunaan sistem yang tidak terintegrasi justru bisa menjadi sumber masalah. Ketidaksinkronan data antar sistem sering kali memicu selisih dalam perhitungan payroll.

Sistem yang tidak sinkron memicu banyak discrepancy.

Masalah umum:

- Data absensi tidak terhubung ke payroll

- Update data karyawan terlambat

- Perhitungan masih manual

Dampak:

Variance muncul karena data tidak akurat

12. Perencanaan Anggaran yang Kurang Akurat

Terakhir, payroll variance juga bisa berasal dari tahap awal, yaitu saat penyusunan anggaran. Perencanaan yang tidak realistis akan membuat selisih hampir pasti terjadi.

Variance juga bisa berasal dari sisi budgeting.

Penyebab:

- Proyeksi terlalu optimis/pesimis

- Tidak mempertimbangkan variabel seperti bonus atau lembur

- Data historis tidak digunakan

Dampak:

Selisih besar antara budget vs actual

Jenis-Jenis Payroll Variance

Untuk mengelola anggaran payroll secara akurat, Anda tidak cukup hanya melihat selisih angka antara budget vs actual.

Varians tersebut perlu dipecah ke dalam kategori yang lebih spesifik agar sumber masalahnya bisa diidentifikasi dengan jelas.

Dengan memahami jenis-jenis payroll variance, tim HR dan finance dapat:

- Melakukan analisis yang lebih tajam dan berbasis data

- Mengontrol pembengkakan biaya sejak dini

- Meningkatkan akurasi perencanaan anggaran ke depan

Berikut adalah rincian jenis-jenis payroll variance yang paling umum dan wajib dipahami:

1. Headcount Variance

Headcount variance terjadi ketika jumlah karyawan yang direncanakan tidak sesuai dengan jumlah aktual dalam periode tertentu. Varians ini sangat sensitif karena berkaitan langsung dengan komponen biaya terbesar dalam payroll, yaitu gaji pokok.

Umumnya terjadi karena:

- Pengunduran diri mendadak (turnover)

- Penundaan proses rekrutmen dari jadwal yang direncanakan

- Perubahan kebutuhan tenaga kerja (overstaffing/understaffing)

Dampak:

- Perubahan signifikan pada total beban gaji bulanan

- Potensi kekurangan tenaga kerja atau pemborosan biaya

2. Salary/Wage Rate Variance

Varians ini muncul ketika terdapat perbedaan antara tarif gaji atau upah yang dianggarkan dengan yang benar-benar dibayarkan kepada karyawan.

Penyebab umum:

- Kenaikan gaji tahunan yang tidak diantisipasi dalam budget

- Promosi jabatan di tengah periode anggaran

- Penyesuaian Upah Minimum Regional (UMR/UMK)

- Negosiasi salary kandidat di atas standar

Dampak:

Realisasi biaya gaji lebih tinggi dari rencana awal

3. Overtime Variance

Overtime variance adalah selisih biaya lembur yang terjadi akibat jam kerja tambahan di luar rencana. Karena sifatnya fluktuatif, varians ini sering menjadi penyebab utama pembengkakan payroll.

Dipicu oleh:

- Lonjakan permintaan atau target produksi

- Kekurangan tenaga kerja

- Perencanaan jadwal kerja yang kurang optimal

Dampak:

Biaya lembur meningkat signifikan dan sulit diprediksi

4. Bonus & Incentive Variance

Varians ini mencakup selisih pada pembayaran kompensasi variabel seperti bonus, komisi, dan insentif performa.

Dipengaruhi oleh:

- Pencapaian target individu atau tim

- Perubahan skema insentif perusahaan

- Kinerja bisnis yang melampaui atau di bawah ekspektasi

Dampak:

Lonjakan biaya payroll pada periode tertentu (misalnya akhir tahun atau kuartal)

Baca Juga: 10 Jenis Bonus Tahunan Karyawan: THR, Gaji ke-13, Tantiem, & Performance Bonus

5. Allowance Variance

Allowance variance terjadi ketika terdapat perubahan pada komponen tunjangan yang tidak tetap, baik dari sisi kebijakan maupun kondisi kerja karyawan.

Contoh:

- Perubahan tunjangan transportasi atau uang makan

- Penyesuaian tunjangan karena kebijakan kerja hybrid/WFH

- Tunjangan dinas luar kota atau perjalanan bisnis

Dampak:

Total kompensasi meningkat atau berfluktuasi tergantung kondisi operasional

6. Absence Variance

Varians absensi berkaitan dengan perubahan biaya payroll akibat kehadiran atau ketidakhadiran karyawan.

Meliputi:

- Cuti tahunan atau cuti khusus

- Sakit atau izin

- Unpaid leave (cuti tanpa gaji)

- Mangkir (absen tanpa keterangan)

Dampak:

- Potongan gaji atau tunjangan berbasis kehadiran

- Potensi biaya tambahan untuk tenaga pengganti atau lembur

7. New Hire Variance

Varians ini muncul akibat masuknya karyawan baru di tengah periode payroll, yang biasanya tidak sepenuhnya sesuai dengan perencanaan awal.

Karakteristik:

- Perhitungan gaji prorata (berdasarkan tanggal mulai kerja)

- Biaya onboarding atau pelatihan awal

- Perubahan timeline rekrutmen

Dampak:

Menimbulkan selisih karena perhitungan parsial dan biaya tambahan

8. Statutory Deduction Variance

Varians ini berkaitan dengan potongan wajib yang diatur oleh pemerintah, seperti pajak dan jaminan sosial, yang nilainya bisa berubah sewaktu-waktu.

Contoh:

- Perubahan tarif BPJS Kesehatan atau Ketenagakerjaan

- Penyesuaian tarif Pajak Penghasilan (PPh 21)

- Perubahan status PTKP karyawan (misalnya menikah atau memiliki tanggungan)

Dampak:

Perubahan jumlah potongan yang memengaruhi take-home pay dan total biaya perusahaan

9. Adjustment Variance

Adjustment variance terjadi akibat adanya koreksi atau penyesuaian payroll dari periode sebelumnya yang dibayarkan di periode berjalan.

Contoh:

- Kekurangan bayar gaji yang dirapel

- Koreksi kesalahan perhitungan lembur atau bonus

- Pembayaran tertunda

Dampak:

Payroll bulan berjalan tampak lebih besar dari biasanya

10. Shift/Schedule Variance

Varians ini muncul karena adanya perbedaan antara jadwal kerja yang direncanakan dengan realisasi di lapangan, terutama pada sistem kerja berbasis shift.

Umumnya terjadi karena:

- Tukar shift antar karyawan dengan rate berbeda

- Penambahan shift malam atau lembur

- Perubahan jadwal operasional mendadak

Dampak:

Memengaruhi biaya tunjangan shift dan lembur

Cara Menghitung Payroll Variance

Bayangkan Anda adalah HR atau finance yang baru saja menutup payroll bulan April. Semua gaji sudah dibayarkan, laporan sudah keluar, namun ternyata biaya payroll bulan ini lebih besar dari yang direncanakan. Jika dalam situasi ini, apa yang akan Anda lakukan?

Di sinilah payroll variance berperan. Tugasnya adalah sebagai alat untuk membaca alasan di balik perubahan biaya tenaga kerja.

Sebuah studi kasus pada institusi pendidikan tinggi menunjukkan bahwa kesalahan dalam proses payroll dapat menyebabkan discrepancy selama beberapa bulan tanpa disadari karyawan.

Penelitian ini menyoroti bahwa kelalaian dalam proses penggajian dapat berdampak langsung pada kerugian finansial karyawan dan menekankan pentingnya sistem kontrol serta audit payroll yang lebih ketat untuk mencegah variance berulang.

Kabar baiknya, cara menghitung payroll variance sebenarnya tidak rumit. Dalam hal ini, Anda bisa melakukannya secara terstruktur dan detail, supaya hasilnya benar-benar bisa digunakan untuk analisis, bukan sekadar angka laporan..

1. Mulai dari Rumus Dasar

Langkah pertama selalu dimulai dari yang paling sederhana: menghitung selisih antara rencana dan realisasi.

Payroll Variance = Actual Payroll – Budget Payroll

Artinya:

- Actual Payroll adalah total gaji yang benar-benar dibayarkan ke karyawan

- Budget Payroll adalah angka yang sudah Anda rencanakan di awal periode

Dari sini, Anda langsung bisa membaca situasinya:

- Jika hasilnya positif (+) → biaya membengkak (over budget)

- Jika hasilnya negatif (-) → pengeluaran lebih hemat (under budget)

Ini seperti cara cek cepat untuk tahu apakah kondisi payroll masih aman atau sudah mulai melenceng.

2. Hitung Persentasenya

Setelah tahu selisih nominal, langkah berikutnya adalah memahami seberapa besar dampaknya terhadap anggaran.

Payroll Variance (%) = (Actual Payroll – Budget Payroll) / Budget Payroll x 100%

Kenapa ini penting?

Karena angka Rp50 juta bisa terasa besar atau kecil, tergantung konteksnya.

- Jika budget Rp500 juta → 10% (cukup signifikan)

- Jika budget Rp5 miliar → hanya 1% (masih wajar)

Dengan persentase, Anda jadi lebih mudah:

- Membandingkan antar bulan

- Menentukan apakah variance masih dalam batas aman

3. Contoh Studi Kasus Nyata

Sekarang coba bayangkan situasi nyata:

- Budget payroll April: Rp500.000.000

- Actual payroll April: Rp550.000.000

Hasilnya:

- Variance = Rp50.000.000

- Variance % = 10%

Artinya: perusahaan mengalami over budget sebesar 10% Di titik ini, Anda sudah tahu apa yang terjadi. Tapi belum tahu kenapa itu bisa terjadi.

4. Pecah Variance Jadi Komponen

Total variance tidak akan memberi insight jika tidak dipecah. Oleh karena itu, Anda perlu membongkar angka tersebut ke dalam komponen payroll.

Biasanya terdiri dari:

- Gaji pokok

- Lembur

- Bonus & insentif

- Tunjangan

- Potongan (pajak, BPJS)

Dengan breakdown ini, Anda mulai bisa membaca pola:

- Apakah karena lembur naik?

- Karena ada kenaikan gaji?

- Atau karena banyak karyawan baru masuk?

5. Bandingkan Budget vs Actual per Kategori

Setelah dipecah, saatnya melihat mana yang paling menyimpang secara budget.

Contohnya:

Dari tabel ini, ternyata sumber utama pembengkakan ada di lembur Artinya, masalahnya tidak hanya terletak di gaji pokok atau bonus, tapi di operasional kerja.

6. Validasi dengan Data Historis

Sebelum langsung mengambil keputusan, ada satu langkah penting yang perlu Anda lakukan, yaitu dengan membandingkan data sebelumnya.

Coba lihat:

- Apakah bulan lalu juga over budget?

- Apakah setiap periode tertentu selalu naik (misalnya peak season)?

Tujuannya:

- Menentukan apakah ini kejadian normal

- Atau benar-benar anomali yang perlu tindakan

7. Tentukan Batas Aman (Threshold)

Agar tidak setiap variance terasa membesar, perusahaan biasanya menetapkan batas toleransi.

Contoh sederhana:

- Variance ≤ 5% → masih aman

- Variance > 5% → perlu investigasi

Dengan threshold ini, Anda punya:

- Sistem monitoring yang jelas

- Early warning sebelum biaya benar-benar tidak terkendali

Baca Juga: 30 Rekomendasi Software Payroll Terbaik di Indonesia

Cara Mencegah Payroll Variance

Meskipun varians sulit dihilangkan 100%, Anda tetap bisa meminimalisirnya agar arus kas perusahaan tetap sehat. Pencegahan dimulai dari perencanaan yang matang dan pengawasan yang ketat terhadap data operasional harian.

Beberapa langkah yang bisa Anda terapkan antara lain:

1. Buat Perencanaan Anggaran Payroll yang Lebih Realistis

Langkah pencegahan paling krusial sebenarnya dimulai jauh sebelum payroll dijalankan, yaitu saat menyusun anggaran.

Banyak perusahaan mengalami payroll variance bukan karena operasional yang buruk, tetapi karena sejak awal perencanaannya sudah tidak mencerminkan kondisi nyata di lapangan. Budget yang terlalu optimis atau tidak mempertimbangkan variabel dinamis akan hampir pasti menghasilkan selisih di akhir periode.

Yang perlu dilakukan:

- Gunakan data historis (bulan/tahun sebelumnya)

- Masukkan komponen variabel (lembur, bonus, insentif)

- Pertimbangkan rencana bisnis (expansion, hiring, dll)

2. Monitoring Budget vs Actual Secara Rutin

Salah satu kesalahan umum dalam pengelolaan payroll adalah hanya melakukan evaluasi di akhir bulan. Padahal, pada saat itu terjadi, biasanya sudah terlambat untuk melakukan koreksi.

Monitoring yang dilakukan secara berkala memungkinkan perusahaan mendeteksi potensi pembengkakan biaya sejak dini dan mengambil tindakan sebelum dampaknya semakin besar.

Idealnya:

- Monitoring mingguan atau mid-month

- Buat dashboard payroll sederhana

- Bandingkan realisasi sementara vs budget

Bisa deteksi lebih awal sebelum biaya membengkak

3. Kontrol Lembur (Overtime) dengan Ketat

Lembur sering kali menjadi “biaya tak terlihat” yang perlahan membengkakkan payroll tanpa disadari.

Dalam banyak kasus, lonjakan variance justru berasal dari akumulasi jam lembur yang tidak terkontrol, bukan dari gaji pokok. Oleh karena itu, pengelolaan lembur perlu dilakukan dengan disiplin dan berbasis data.

Cara mengontrol:

- Terapkan approval sebelum lembur

- Evaluasi workload tim

- Optimalkan penjadwalan kerja

4. Gunakan Sistem Payroll yang Terintegrasi

Di era digital, penggunaan sistem yang terpisah-pisah justru menjadi sumber masalah baru. Ketika data absensi, data karyawan, dan payroll tidak terhubung secara otomatis, risiko kesalahan perhitungan dan ketidaksesuaian data menjadi jauh lebih tinggi. Inilah yang sering memicu payroll variance tanpa disadari.

Solusi:

- Integrasi payroll dengan absensi & HRIS

- Otomatisasi perhitungan gaji

- Update data karyawan secara real-time

5. Standarisasi Kebijakan Gaji & Tunjangan

Payroll yang stabil tidak hanya bergantung pada sistem, tetapi juga pada konsistensi kebijakan. Ketika perusahaan sering membuat keputusan kompensasi secara mendadak (ad-hoc), seperti menaikkan tunjangan atau memberikan benefit tanpa perencanaan, maka variance akan sulit dikendalikan.

Yang perlu dilakukan:

- Tetapkan struktur salary yang jelas

- Buat kebijakan tunjangan yang konsisten

- Hindari keputusan ad-hoc tanpa perencanaan

6. Kelola Rekrutmen dengan Perencanaan yang Matang

Setiap keputusan rekrutmen memiliki dampak langsung terhadap biaya payroll. Hiring yang tidak sesuai dengan perencanaan, baik terlalu cepat maupun terlalu lambat, bisa menyebabkan selisih yang signifikan antara budget dan realisasi. Oleh karena itu, rekrutmen harus selaras dengan kebutuhan bisnis dan anggaran yang tersedia.

Tips:

- Sesuaikan hiring dengan manpower planning

- Hindari overstaffing

- Perhatikan timing masuk karyawan (prorate payroll)

7. Sinkronisasi Data Absensi Secara Akurat

Data absensi adalah fondasi utama dalam perhitungan payroll, terutama untuk komponen seperti lembur, potongan, dan tunjangan berbasis kehadiran.

Jika data ini tidak akurat atau terlambat diperbarui, maka seluruh perhitungan payroll bisa ikut terdampak dan memicu variance.

Yang perlu diperhatikan:

- Pastikan data absensi real-time

- Minimalkan input manual

- Audit data kehadiran secara berkala

8. Antisipasi Perubahan Regulasi

Perubahan regulasi ketenagakerjaan dan perpajakan sering kali terjadi tanpa bisa diprediksi, namun dampaknya langsung terasa pada payroll. Jika perusahaan tidak siap mengantisipasi perubahan ini, maka biaya bisa tiba-tiba melonjak di luar rencana.

Langkah preventif:

- Update regulasi secara berkala

- Siapkan buffer budget untuk perubahan

- Konsultasi dengan HR/legal jika perlu

9. Tetapkan Threshold (Batas Toleransi)

Tidak semua payroll variance perlu dianggap sebagai masalah besar. Dalam praktiknya, selalu ada toleransi tertentu yang masih dianggap wajar. Tanpa batas ini, tim HR bisa terlalu reaktif terhadap setiap perubahan kecil yang sebenarnya tidak signifikan.

Contoh:

- Variance ≤ 5% → masih wajar

- Variance > 5% → perlu investigasi

10. Lakukan Audit Payroll Secara Berkala

Audit payroll bukan hanya untuk menemukan kesalahan, tetapi juga untuk memastikan seluruh proses berjalan sesuai standar yang telah ditetapkan. Tanpa audit rutin, kesalahan kecil bisa terus berulang dan akhirnya berdampak besar terhadap biaya perusahaan.

Bisa dilakukan:

- Bulanan (internal check)

- Kuartalan (review lebih dalam)

Yang dicek:

- Perhitungan gaji

- Data karyawan

- Kepatuhan regulasi

Dengan KantorKu HRIS, data kehadiran langsung terhubung ke payroll untuk mencegah selisih.

Peran Software HRIS dalam Mengelola Payroll Variance

Di banyak perusahaan, payroll variance bukan terjadi karena niat buruk atau keputusan besar yang salah, tetapi karena proses yang tidak terkontrol, data yang tersebar, dan perhitungan yang masih manual.

Akibatnya, selisih kecil yang awalnya tidak terasa bisa menumpuk menjadi pembengkakan biaya yang signifikan.

Di sinilah software HRIS berperan sebagai pusat kendali data dan proses HR yang membantu perusahaan memantau, menganalisis, dan mengendalikan payroll variance secara lebih akurat dan real-time.

Berikut peran penting HRIS dalam mengelola payroll variance:

1. Mengintegrasikan Data HR dalam Satu Sistem

Salah satu penyebab utama payroll variance adalah data yang tersebar di berbagai sistem absensi di satu tempat, data karyawan di tempat lain, payroll di Excel terpisah.

Dengan HRIS:

- Data absensi, cuti, lembur, dan payroll terhubung otomatis

- Perubahan data karyawan langsung ter-update ke sistem payroll

- Mengurangi risiko data tidak sinkron

2. Otomatisasi Perhitungan Payroll

Perhitungan manual sangat rentan terhadap kesalahan, apalagi jika melibatkan banyak komponen seperti lembur, tunjangan, dan potongan.

HRIS membantu dengan:

- Menghitung gaji secara otomatis berdasarkan data real-time

- Mengelola komponen payroll (gaji, bonus, potongan) secara sistematis

- Mengurangi human error dalam proses penggajian

3. Monitoring Budget vs Actual Secara Real-Time

Tanpa sistem, perusahaan biasanya baru mengetahui variance di akhir periode. Dengan HRIS, monitoring bisa dilakukan secara langsung.

Fitur yang membantu:

- Dashboard payroll

- Laporan budget vs actual

- Notifikasi jika terjadi deviasi

Baca Juga: 15 Contoh Dashboard Monitoring KPI, Absensi, & Payroll [+Template]

4. Mengontrol Lembur dan Absensi Secara Lebih Efektif

Karena lembur dan absensi adalah penyumbang besar payroll variance, HRIS biasanya menyediakan fitur untuk mengontrolnya.

Contohnya:

- Approval lembur dalam sistem

- Tracking jam kerja secara otomatis

- Integrasi dengan mesin absensi

Kelola Payroll Akurat Tanpa Selisih lewat KantorKu HRIS!

Jika saat ini Anda masih merasa pusing dengan selisih angka setiap bulan atau lelah melakukan verifikasi manual satu per satu, sudah saatnya Anda beralih ke solusi yang lebih cerdas.

KantorKu HRIS hadir sebagai partner strategis bagi Anda untuk merapikan administrasi SDM mulai dari absensi, manajemen KPI, hingga sistem payroll yang kompleks.

Bagi Anda yang sedang mencari solusi praktis, gunakanlah aplikasi perhitungan gaji karyawan yang sudah terintegrasi secara real-time.

Jika selama ini Anda masih mengandalkan cara tradisional, jadikan ini sebagai momentum untuk menggunakan aplikasi gaji karyawan yang modern. Anda juga bisa mencoba kalkulator gaji kami untuk simulasi awal yang lebih cepat.

Jangan biarkan waktu produktif Anda habis hanya untuk berkutat dengan angka-angka yang selisih. Jika Anda butuh aplikasi HRIS yang mempermudah pekerjaan HR, maka KantorKu HRIS solusinya!

Manfaatkan juga aplikasi pembayaran gaji karyawan kami guna memastikan hak setiap karyawan terbayar tepat waktu dan akurat. Mari fokus pada pengembangan bisnis, dan biarkan KantorKu yang mengurus administrasinya!

KantorKu HRIS hitung lembur dan insentif otomatis dengan sistem approval yang rapi.

Sumber:

Conroy, S. A., Gupta, N., Shaw, J. D., & Park, T.-Y. (2014). A multilevel approach to the effects of pay variation. Research in Personnel and Human Resources Management, 32, 1–64.

Chow, C. W., Cooper, J. C., & Waller, W. S. (2001). The impact of reputation and variance investigations on the creation of budget slack. Accounting, Organizations and Society, 26(7–8), 589–604.

Dela Cruz, J. P. (2024). Payroll discrepancy: The case of higher education institution employee. GPH International Journal of Business Management, 7(4), 1–10.

Related Articles

Cara Cek BPJS Kesehatan Aktif atau Tidak Lewat HP, Catat!

Panduan Salary Benchmarking: Ini Komponen & Cara Melakukannya!